news center

一、本轮中级反弹行情和回顾

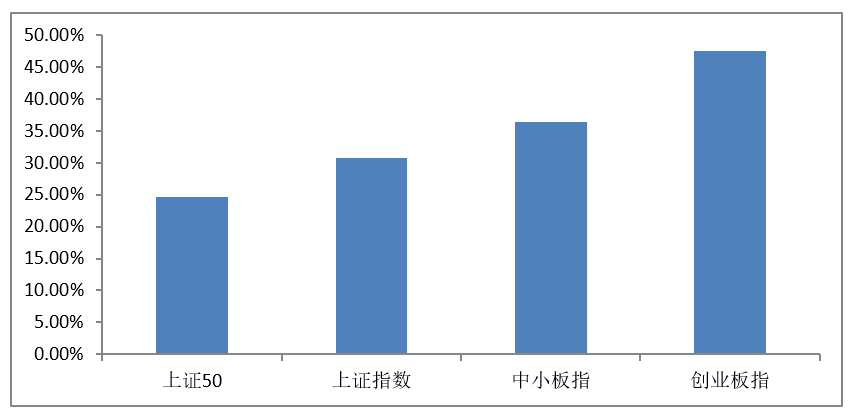

2018年10月开启的中级反弹,我们认为政策利好不断叠加是推动本轮大级别行情最主要因素,而本轮行情的整体风格是小市值个股强于大市值个股,这与政策导向基本吻合。

数据来源:wind ,20181019-20190404

(1)政策基调转向宽松,从去杠杆转向稳杠杆。

2018年初政府为了防范金融风险延续了之前的去杠杆政策,但随之出现如企业债务违约、中小企业资金链断裂等一系列副作用。因此,政府从去年四季度开始把去杠杆转成了稳杠杆,随着还出台了定向降准等一系列普惠金融政策扶持有困难的中小企业。

(2)股权质押纾困——利好券商和质押企业。

Wind数据显示,截至2018年10月19日大盘,A股3554只个股中,有3533只股票存在股票质押堪称“无股不押”,为了防范系统性风险,金融机构和地方政府成立众多纾困基金救助相关企业。纾困政策最为受益的就是存在股权质押爆仓的中小企业和相关券商。

(3)制造业等行业增值税降低——利好相关行业。

最新减税政策把制造业等行业的增值税从16%降至13%,交通运输和建筑行业增值税从10%降低到9%,相关企业将从中受益,同样中小企业对减税的敏感度要高于大企业。

(4)科创板快速推进——利好科技和创投。

2018年上海进口博览会开幕式上,习近平主席宣布在上海设立科创板,相关政策直接利好创投行业,同时也被市场解读为扶持优质科技企业。因此创投和科技股也在本轮行情中表现优异。

(5)监管方式改变——市场投机情绪报复性修复。

从2018年10月起,监管机构表态减少对市场的不必要干预,之后基本没有像以前两三个涨停板就关“小黑屋”,市场的投机情绪出现了报复性修复,从而出现了以东方通信为代表的一系列妖股,市场人气被彻底激活。

(6)中美贸易谈判利好预期——利好整体风险偏好

从去年12月中美贸易休战以来,双方的多轮谈判不断释放出利好消息,这非常有利于整体市场的风险偏好修复。

二、短期难以有超预期利好,后续行情需要企业盈利改善

我们认为单纯依靠利好政策只能推动熊市的中级反弹行情,如果要启动更高一级别的大牛市行情,需要企业盈利配合。虽然一季度经济数据有所好转,但市场的涨幅已充分反应了这个预期,经济好转能否持续且能传导到上市公司盈利,还需进一步观察。

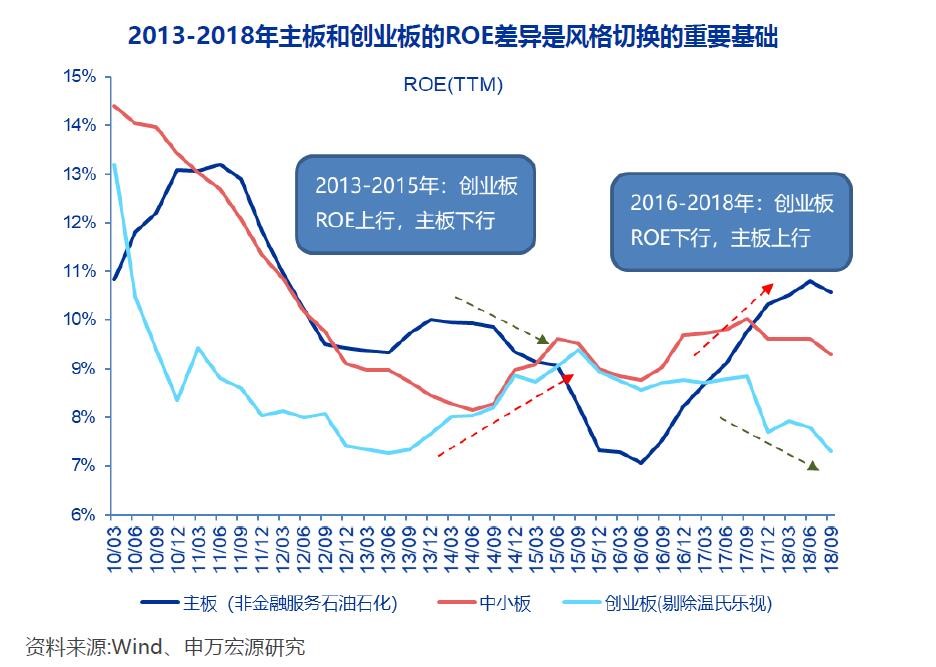

回顾以往行情,比如在2013-2018年这五年的结构性行情中,各板块的企业盈利也是决定行情风格的主要因素之一。

数据来源:中国证券报 ,20190408

三、大规模减持和科创板的推出,或使缺乏业绩的概念股承压

(1)减持规模逼近10年次高,行情高度或受压制 数据显示,截至今年4月8日,A股股东已实施减持市值为1006亿元。与历年同期相比,创下十年以来次高(仅次于2015年同期的1615亿元)。 对于如此大规模的减持,我们在这里不能100%说产业资本不看好目前的股价,但至少也应保持一份理性,他们至少比我们更了解行业和自己的公司。

(2)科创板的推出或分流部分投机资金

我们认为市场上参与贵州茅台为代表的白马股和参与东方通信为代表的题材股是两类完全没有交集的资金,因此我们认为科创板的推出对于白马股的影响相对有限,而对于题材股的影响是比较大的。

因为本轮行情很多没有业绩支撑的题材股行情仅仅是由于监管方式改变后投机情绪报复性修复推动的,而当前科创板上市前5日不设涨跌幅限制和之后20%涨跌停的交易制度极有可能分流这批投机资金,不排除未来这批题材概念股会一地鸡毛。

四、技术面连续上涨后短期或存在调整压力

从下图中可以看到,即使按最乐观的预判把目前的位置比作类似于2014年牛市的第一波上涨,市场在连续上涨13周左右都出现了1-2个月的横盘调整,但如果这里不是牛市,仅仅是一轮熊市大反弹,那后面的调整压力将会更大。

综上所述,技术面上短期大概率涨幅有限,而这里的调整形式可能有两种,一种是类似于14年12月开始的横盘调整,即使短期有新高但也幅度有限,横盘1-2个再启动下一波上涨行情;第二种就是回踩10%左右的下跌调整随后再上涨至前高附件做出头部形态。

五、结论:市场进入观察期,短期建议转为谨慎操作

五、结论:市场进入观察期,短期建议转为谨慎操作

当前市场在充分反应了一系列政策利好后,需要企业盈利改善来证实本轮行情的上涨逻辑,目前正处于财报披露期,市场开始观察企业盈利动向,因此短期难以出现趋势性上涨但也难以出现类似去年的暴跌,至于走哪一种形式调整还需进一步观察市场走向。

操作上,我们倾向于从之前上升行情中的高仓位操作变为中低仓位操作,也可以选择休整一段时间,等形式明朗后再做投资决策。 数据来源:wind ,20190417

方向上目前正处于年报和一季报披露期,关注一季度业绩改善或超预期增长的公司,如果市场走出横盘调整走势,这类个股大概率会有投资机会。

数据来源:中国证券报 ,20190408

(2)科创板的推出或分流部分投机资金

我们认为市场上参与贵州茅台为代表的白马股和参与东方通信为代表的题材股是两类完全没有交集的资金,因此我们认为科创板的推出对于白马股的影响相对有限,而对于题材股的影响是比较大的。

因为本轮行情很多没有业绩支撑的题材股行情仅仅是由于监管方式改变后投机情绪报复性修复推动的,而当前科创板上市前5日不设涨跌幅限制和之后20%涨跌停的交易制度极有可能分流这批投机资金,不排除未来这批题材概念股会一地鸡毛。

四、技术面连续上涨后短期或存在调整压力

从下图中可以看到,即使按最乐观的预判把目前的位置比作类似于2014年牛市的第一波上涨,市场在连续上涨13周左右都出现了1-2个月的横盘调整,但如果这里不是牛市,仅仅是一轮熊市大反弹,那后面的调整压力将会更大。

综上所述,技术面上短期大概率涨幅有限,而这里的调整形式可能有两种,一种是类似于14年12月开始的横盘调整,即使短期有新高但也幅度有限,横盘1-2个再启动下一波上涨行情;第二种就是回踩10%左右的下跌调整随后再上涨至前高附件做出头部形态。

数据来源:中国证券报 ,20190408

(2)科创板的推出或分流部分投机资金

我们认为市场上参与贵州茅台为代表的白马股和参与东方通信为代表的题材股是两类完全没有交集的资金,因此我们认为科创板的推出对于白马股的影响相对有限,而对于题材股的影响是比较大的。

因为本轮行情很多没有业绩支撑的题材股行情仅仅是由于监管方式改变后投机情绪报复性修复推动的,而当前科创板上市前5日不设涨跌幅限制和之后20%涨跌停的交易制度极有可能分流这批投机资金,不排除未来这批题材概念股会一地鸡毛。

四、技术面连续上涨后短期或存在调整压力

从下图中可以看到,即使按最乐观的预判把目前的位置比作类似于2014年牛市的第一波上涨,市场在连续上涨13周左右都出现了1-2个月的横盘调整,但如果这里不是牛市,仅仅是一轮熊市大反弹,那后面的调整压力将会更大。

综上所述,技术面上短期大概率涨幅有限,而这里的调整形式可能有两种,一种是类似于14年12月开始的横盘调整,即使短期有新高但也幅度有限,横盘1-2个再启动下一波上涨行情;第二种就是回踩10%左右的下跌调整随后再上涨至前高附件做出头部形态。

数据来源:中国证券报 ,20190408

(2)科创板的推出或分流部分投机资金

我们认为市场上参与贵州茅台为代表的白马股和参与东方通信为代表的题材股是两类完全没有交集的资金,因此我们认为科创板的推出对于白马股的影响相对有限,而对于题材股的影响是比较大的。

因为本轮行情很多没有业绩支撑的题材股行情仅仅是由于监管方式改变后投机情绪报复性修复推动的,而当前科创板上市前5日不设涨跌幅限制和之后20%涨跌停的交易制度极有可能分流这批投机资金,不排除未来这批题材概念股会一地鸡毛。

四、技术面连续上涨后短期或存在调整压力

从下图中可以看到,即使按最乐观的预判把目前的位置比作类似于2014年牛市的第一波上涨,市场在连续上涨13周左右都出现了1-2个月的横盘调整,但如果这里不是牛市,仅仅是一轮熊市大反弹,那后面的调整压力将会更大。

综上所述,技术面上短期大概率涨幅有限,而这里的调整形式可能有两种,一种是类似于14年12月开始的横盘调整,即使短期有新高但也幅度有限,横盘1-2个再启动下一波上涨行情;第二种就是回踩10%左右的下跌调整随后再上涨至前高附件做出头部形态。

数据来源:中国证券报 ,20190408

(2)科创板的推出或分流部分投机资金

我们认为市场上参与贵州茅台为代表的白马股和参与东方通信为代表的题材股是两类完全没有交集的资金,因此我们认为科创板的推出对于白马股的影响相对有限,而对于题材股的影响是比较大的。

因为本轮行情很多没有业绩支撑的题材股行情仅仅是由于监管方式改变后投机情绪报复性修复推动的,而当前科创板上市前5日不设涨跌幅限制和之后20%涨跌停的交易制度极有可能分流这批投机资金,不排除未来这批题材概念股会一地鸡毛。

四、技术面连续上涨后短期或存在调整压力

从下图中可以看到,即使按最乐观的预判把目前的位置比作类似于2014年牛市的第一波上涨,市场在连续上涨13周左右都出现了1-2个月的横盘调整,但如果这里不是牛市,仅仅是一轮熊市大反弹,那后面的调整压力将会更大。

综上所述,技术面上短期大概率涨幅有限,而这里的调整形式可能有两种,一种是类似于14年12月开始的横盘调整,即使短期有新高但也幅度有限,横盘1-2个再启动下一波上涨行情;第二种就是回踩10%左右的下跌调整随后再上涨至前高附件做出头部形态。

(本文观点仅代表作者及本机构对当前市场的看法,不构成投资依据,不作为投资建议,投资者须在了解自身风险承受能力的前提下合理安排投资事宜。投资有风险,入市需谨慎)